文|储能100人

风云变幻的储能电芯行业,展现出强悍市场战斗力的同时,也迎来了格外激烈的格局洗牌。

7月21日,上海有色网(SMM)发布全球储能电芯出货量年中复盘,2025年全球储能电芯出货量超250 GWh,同比飙升100%,其中大储(含工商)电芯出货超230GWh,户用通信电芯总计出货近20GWh。

图源:上海有色网SMM

图源:上海有色网SMM与此同时,SMM还公布了全球储能电芯出货量年中榜单(含大储、工商、户用),10家企业上榜,前五分别为:宁德时代、海辰储能、中创新航、瑞浦兰钧、远景动力。

这一排名与此前SMM公布的2024年储能电芯出货量TOP10排名相比,变化较大。除了宁德时代继续稳坐头把交椅以外,其他企业排名均有所不同。

具体来看,中创新航、远景动力、国轩高科、欣旺达等都实现了上升了2位及以上的稳步前进;楚能新能源、中汽新能首次上榜,而亿纬锂能(维权)和弗迪电池(比亚迪)则未参与此次榜单。

储能电芯市场格局进入博弈深水区。

变幻莫测的排行榜

根据榜单,宁德时代毫无意外地稳坐榜首,且以70+GWh出货,断层领先。

作为常年霸榜的领头羊,自2021年起,宁德时代便一直稳居储能电芯全球出货排名第一的“铁王座”。2021年,宁德时代全球市占率为38.3%,2022年上升到了43.4%,2023年为40%,到了2024年,市占率仍高达37.9%,较第二名高出至少20个百分点。

出货量方面,其2024年储能电芯出货量为93GWh+,与竞争者们一直保持着断层式差距,如今,仅半年的出货量就高达70+GWh,宁德时代的产业龙头地位短时间内无法撼动。

海辰储能的排名上升一位,成为第二。作为一家专注于储能领域的企业,海辰储能凭借其在技术研发和市场拓展方面的持续投入,取得了显著的突破。2025年海辰继续部署北美市场,与美国本土市场多家业主达成战略合作,为2025年出货增长提供强劲动力,也为其全球储能市场份额打下坚实基础。

而此前稳居行业第二的亿纬锂能此次却榜上无名,同样不在榜单的还有比亚迪旗下的弗迪电池,此前排名第四。上海有色网(SMM)给出的说法是“部分企业不参与本次出货情况复盘”。

对此,一位资深人士告诉「储能100人」,“其实这也很正常,每个机构的出货量榜单,都伴随着巨大争议,不仅仅是本次榜单。有的企业对排名不认可,或企业之间有争执,干脆不参与,并且并不局限于电芯的榜单,此前系统集成等其他领域的排行榜也曾出现过类似情况”。

中创新航则从第六位上升到了第三位。中创新航自2021年发力储能,其采取的策略是绑定大客户,直接拉升市占率。尤其2025年以来,已与多家企业签订供货协议,值得一提的有,为拉丁美洲大型光储一体化项目提供高性能储能电芯,还为非洲最大单体独立储能系统项目供应高性能储能电芯。此前有业内人士反馈,在二三线厂商中,中创新航的价格具有一定竞争力,再结合质量,它的性价比有一定优势。

远景动力(AESC)排名第五,上升两位。主要得益于其在大电芯领域的前瞻布局及全球化产能。远景动力于2025年5月率先实现了500+Ah储能电芯的量产,其700+Ah电芯也将量产,进一步夯实其大电芯的领先地位。另一方面,远景动力全球化进展迅速,今年已迎来美国田纳西储能产线、法国超级工厂等海外产能的加速释放,其位于英国桑德兰的超级工厂预计也将于年内投产,为海外头部优质客户订单提供了充足的产能支撑和交付保障。

国轩高科上升3位,排名第五。作为老牌电池企业,国轩高科近两年在储能领域取得了显著进展,储能业务成为其新的增长点。在2025年日本国际二次电池展上,国轩高科与多家国际知名能源企业达成总规模超7GWh的合作;在SNEC 2025上发布的乾元智储20MWh储能电池系统,也收到多家客户意向订单,累计容量超过3GWh。

欣旺达的表现不俗,从第十名提升至第六名。2024年,欣旺达在储能领域首次跃居行业前十的行列。2025年,继续保持稳步前进,凭借其卓越的产品质量与服务,顺利融入国内的多家行业头部集成商的供应链体系。在此基础上,积极拓展海外版图,成功达成多项合作。

与上述几家排名提升的企业不同的是,楚能新能源和中汽新能则是新上榜企业。

楚能新能源作为后起之秀,位列第七。这家2021年8月才成立的储能新势力,经过三年的不懈奋斗,已在行业内具有一定影响力;中汽新能是央企体系内唯一的动力电池企业,肩负着产业链建设和科技创新的重要使命。

排名上升的“秘密武器”

不断变化的排名与出货数据的轻微差距似乎都在佐证,储能电芯市场的深度博弈与洗牌进程的激烈程度。

通过梳理入围榜单企业不难发现,保持排名稳步前进的企业都在积极推进大容量电芯,抢夺对下一代大容量储能电芯的定义权。

一方面,“降本增效”是产业发展的必然趋势,通过匹配超大容量电芯提升储能系统体积能量密度,成为实现系统产品极致降本的重要手段。以1GWh电站为例,若采用314Ah电芯,大约需要100万颗,而采用1000A电芯,则仅需约30万颗。即电芯数量同比大幅下降70%,如此一来,能显著降低整站连接点的数量,进而有效提升整站的可靠性,同时也极大的降低了电芯管理的复杂度。

另一方面,新型电力系统构建在即,长时储能需求爆发。2月17日,工信部等八部门印发《新型储能制造业高质量发展行动方案》,其中明确鼓励适度布局超长时储能技术。业内观点普遍认为,未来储能时长将逐渐从2h、4h走向6h乃至8h,市场对大容量、长寿命储能专用电芯需求迫切。

在此背景下,各大电池厂商纷纷吹响了向下一代大容量高地进发的“冲锋号”。从产品来看,截至2024年,300+Ah电芯在国内市场的渗透率已超过50%,由个位数提升至50%以上,全面替代280Ah;从技术来看,500+Ah、600+Ah、700Ah+、1000Ah等大容量电芯概念产品陆续推出,尤其本次上榜企业均已积极布局。

梳理榜单还发现,技术迭代已经成为考量一家企业核心竞争力的最重要指标之一。随着储能电芯市场竞争日趋白热化,500+Ah电芯的量产窗口期即将到来,以宁德时代为首的巨头们不断发挥自身技术优势,市场份额也不断向头部集中,同时以远景动力、国轩高科等老牌企业依靠自身一体化布局,大客户绑定等优势实现25年H1出货同比大增。

围绕下一代电芯产品,当前以量产进度相对较快的500+Ah阵营呼声较高。5月底,远景动力沧州超级工厂正式下线500+Ah储能电芯,成为行业首批实现500+Ah电芯量产的企业;6月10日,宁德时代宣布587Ah储能专用电芯开启量产交付,目前在济宁基地生产;海辰储能此前披露其587Ah储能电池已于4月开始全球送样,将于下半年实现量产;亿纬锂能628Ah及中创新航640Ah等大电芯也已经于2025年第二季以及2026年第二季陆续进入量产阶段。

此外,保持排名稳步前进的企业还有一个共同点即全球化布局的深度与速度都名列前茅。

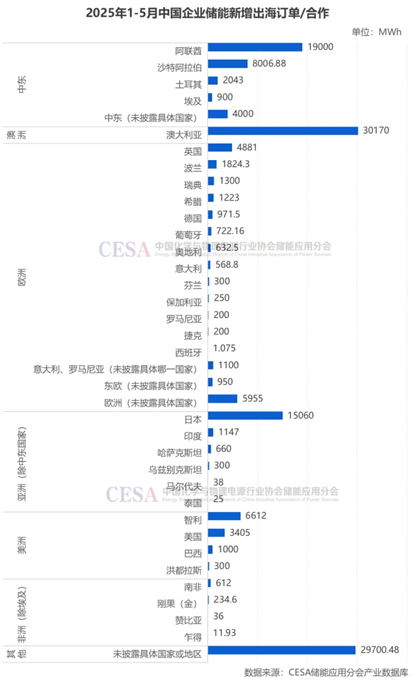

出海已成为各大厂商的共识,无需赘言。据CESA储能应用分会产业数据库统计,2025年1-5月,中国储能相关企业新增出海订单/合作已超过144GWh,较去年同期增长了436.27%,其中,中东、澳大利亚、欧洲等市场则呈现出爆发式增长态势:中东市场出海合作/订单量高达33.95GWh,占建设地点明确订单总量的29.61%,成为最大增量;澳大利亚以30.17GWh紧随其后,占比26.32%;欧洲市场则达到21.1GWh,占比18.39%。

图片来源于CESA储能应用分会

图片来源于CESA储能应用分会在此次榜单中,国际化程度高的电池企业普遍取得了不错的排名,主要以宁德时代、海辰储能、远景动力为主要代表。

海外订单满天飞的同时,头部电池厂商也在加速海外产能布局。据CESA数据库统计,宁德时代、远景动力、亿纬锂能、海辰储能、国轩高科、中创新航、欣旺达等都开始计划或者已在海外有深度的产业布局。截至2025年6月,上述等32家中国企业在海外共投产+在建+规划了71座电池/储能系统集成生产制造基地,产能达796GWh,其中40个项目已披露投资金额,总计超3785亿元。

尤其在全球第二大储能市场——美国,尽管面临政策等外部不确定因素,但大储存量项目发展势头强劲。CESA储能应用分会基于EIA公示项目分析,美国2025年1-5月共60个大型电池储能项目相继投运,新增装机共4.618GW/15.09GWh,同比增长43.74%(功率)/70.45%(容量)。

海辰储能位于美国得克萨斯州的储能系统制造工厂也计划于2025年7月全面投产,年产能力将达到10GWh电池模组及系统。

今年4月,远景动力美国田纳西州的储能电池生产线率先投产,一期年产能达到7GWh。据悉,该工厂是北美市场首个投产的储能电芯工厂,产品将交付头部储能集成客户。此外,远景动力西班牙超级工厂将于2026年投产,届时将成为欧洲首个磷酸铁锂电芯工厂。

出海对于企业而言是机遇与挑战并存,要想在海外立足并非易事。不同地理环境、不同电力市场下对产品形态的要求不一,每个国家和地区的标准、应用场景也不同,比如美国有严格的UL9540A的安规标准及超低温要求,日本有地震、高防腐要求,中东则会面临超高温、高风沙的应用场景。

未来唯有具备“技术突破与持续创新力,先进产能布局与高效执行力,全球化布局与强大开拓力” 等核心能力的企业才更具有穿越周期,且持续发展壮大的基因与潜力。

如今,极度内卷的储能行业,已进入博弈深水区,唯一不变的就是“变化”。几乎可以预见,未来各大机构发布的榜单排名仍然还会不断发生调整,储能电芯市场格局也会随之改变。

——END——欢迎留言评论,期待您的真诚见解。

联系微信:18611722885。添加请注明身份。

内容同步入驻今日头条、雪球、网易、搜狐。

转载需授权,违者必追索。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

长富资本-股票配资公司行业门户配资-正规股票杠杆-高杠杆炒股提示:文章来自网络,不代表本站观点。